(資料照)

(資料照)

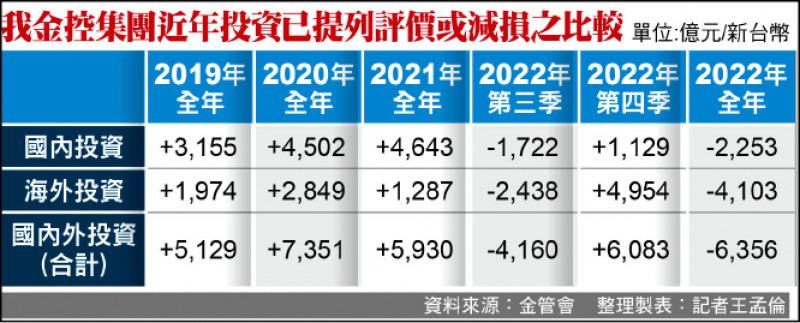

什麼事業可以1年賠光過去30年的獲利?答案是台灣產險業,且還是非主營事業的單一險種防疫保單致災。

從蘇內閣到陳內閣,金管會主委黃天牧只要再拚個半年,就可成為任期最長的主委;他歷練過銀行、保險、證期及檢查等4大局,也絕對是歷任主委中專業資歷最完整者。

去年8月防疫保單風暴擴大之際,金管會邀集產險業高層的一場業務聯繫會議中,黃主委曾引用「保險業是人間菩薩,大家是行菩薩之道」來勸說產險業,指出挫折是一時,還是要看中長期,要從挫折中學習到什麼。

只是,一時的挫折竟要付出30年代價。富邦產險自1992到2021年的30年來累計稅後盈餘760億,自估防疫險虧損達780億,30年的努力經營都不夠賠此波防疫保單;國泰產險開業29年來賺了234億、也不夠1年賠,新安產險、和泰產險、中信產險等業者也差不了多少,都成了「泥菩薩」。

金管會忽視防疫保單存在高道德風險的現實,起初以15%染疫率估算出僅4百億理賠,如今染疫率超過4成、理賠率達9成,回頭來看,理賠巨災上看2400億,這就是判斷失準、很難自圓其說。

金管會以健全金融機構業務經營、維持金融穩定及促進金融市場發展為職責,也就是監理是手段、而非目的,更不該是信仰;監理理應與時俱進,才能建立社會可依賴的金融體系,而非只是一人理想的金融體系。或許在這次防疫險理賠巨災後,金管會能從中學習到什麼。(高嘉和)

https://ec.ltn.com.tw/article/paper/1564470