台中市屋主猶如驚弓之鳥,不僅待售量增加,開價也隨之下修。

台中市屋主猶如驚弓之鳥,不僅待售量增加,開價也隨之下修。

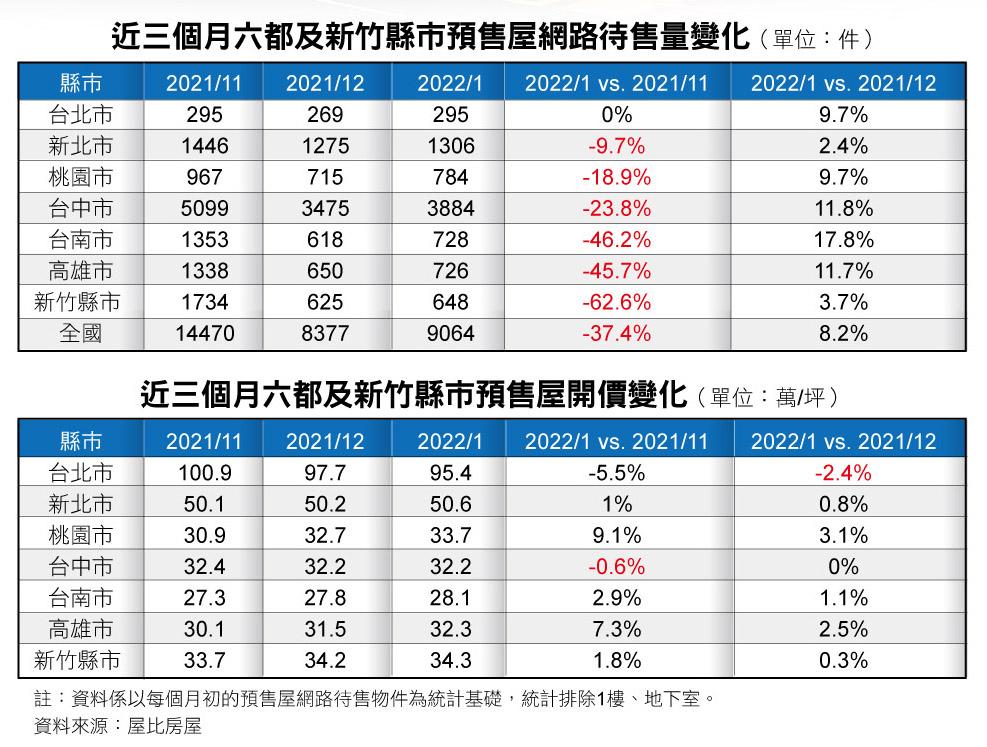

內政部大舉打炒房,未來預售屋只能買不能賣,並祭出刑法嚴懲炒作,為市場掀起一陣風波,不少專家學者估計將出現逃命潮,根據業者統計,2022年1月含新竹縣市等七大都會區預售屋待售量相較於去年11月不增反減,但比起去年12月待售量則是增加8.2%,其中台南市賣壓最嚴重,不過在開價方面,除了台北市、台中市,其他都會區屋主可都是有志一同調高開價。

內政部於去年11月底拋出「預售禁換約轉售」的修法規畫後,隨著市場討論度越高,修法規劃更加清晰,觀察市場可發現,12月以來、近一個月預售屋轉售賣壓似乎有攀升跡象,根據屋比房屋彙整網路預售轉售數據發現,目前全台預售屋網路待售件數約有9,064件,雖仍較11月初時的14,470件減少5,406件,但較去年12月初大增8.2%、近一成,仔細觀察各都會區,台南預售轉價賣壓在近一個月就增加了17.8%,賣壓增加速度在七大都會區中增幅最大,其次則是台中市11.8%、高雄市11.7%,都是近一年房市交投熱區。

開價硬梆梆 桃園市3個月漲近一成

觀察開價狀況可發現,隨著近一個月賣壓走揚,七大都會區房價漲勢也有趨緩狀況,甚至房價最高的台北市已有開始修正的跡象,從100.9萬元下跌至95.4萬元。另外,台中市屋主開價也有收斂狀況,從去年11月均價32.4萬元,下滑到32.2萬元,顯見政府調控房市、打炒房效果已開始顯現。

桃園市預售屋開價不減反增,增幅冠居七大都會區。

桃園市預售屋開價不減反增,增幅冠居七大都會區。

不過其他都會區價格可是堅韌不拔,尤其桃園市平均開價持續往上走揚,去年11月至今每坪從30.9萬元漲到33.7萬元,平均單月上漲近1萬元,漲幅達9.1%,其次漲幅最大的為高雄市,從30.8萬元上升至32.3萬元。

業者預期新制上路 賣壓將湧現

屋比房屋總經理葉國華表示,為了居住正義,避免房市炒作,政府近一年來「打炒房」組合拳接連出招,除運用信用管制讓投資客成本增加,並利用房地合一修法,「短線交易獲利課重稅」讓投資客獲利減少,或是近期的預售禁轉售與囤房稅等推動,都逐漸讓投資客感受到壓力,尤其,預售禁轉售更是打到投資客的痛點,估計新法上路前「預售」轉售一定會出現部分賣壓,這完全是可以預期的。

葉國華指出,因近年新屋市場推案量大,更以重劃區佔大宗,不少投資客瞄準重劃區內低總價的兩房、小三房產品進行投資,估計新法上路前,這些新興重劃區的首購產品轉售賣壓轉售也會不小。對於自住客來說,若仍看好房市長線,可趁這波修法上路前的投資客拋售潮,進場多議價、撿便宜,只要挑選賣壓較大社區,都有機會買到理想價格。

台南市近三個月賣壓最重,不過開價也是硬梆梆。

台南市近三個月賣壓最重,不過開價也是硬梆梆。

趁著搶下車潮 房價漲勢可望趨緩

而目前中南部,如:台中、台南、高雄預售轉售賣壓明顯較北部增加幅度大,葉國華指出,主要是受到近年資金大量炒作中南部房市有關。近年中南部在低利率、台商回流等資金浪潮下,特別是台中、台南、高雄等具有建設、科學園區等題材的區域,房市炒作猛烈。估計這波政府強力打炒房下,這些地區投資想搶下車狀況就會更為明顯,新法上路前,這些地區房價漲勢可望因為賣壓攀升出現進一步趨緩,甚至出現修正小跌的狀況。

專家分析 住展雜誌研發長何世昌

今年來預售屋待售物件大增,應該是受到內政部擬禁止預售屋換約措施有關,部份投資客如驚弓之鳥、急著下車,因此提早出脫手上物件以獲利了結。不過,去年7月兩項新制上路前的換手潮,也讓投資人體悟到「賣得早、賺得少」,多數人並不願把自己手上房子便宜轉手,開價還是隨整體景氣上揚而調漲。

https://estate.ltn.com.tw/article/13336

房仲業者建議,購屋前宜先預設未來升息的可能,避免過度槓桿購屋。(資料照)

房仲業者建議,購屋前宜先預設未來升息的可能,避免過度槓桿購屋。(資料照)